在數(shù)字經(jīng)濟蓬勃發(fā)展的當下,個人向企業(yè)提供技術(shù)咨詢、軟件開發(fā)、系統(tǒng)維護等專業(yè)服務(wù)已成為一種普遍且高效的協(xié)作模式。隨之而來的發(fā)票開具、稅費繳納等財務(wù)流程,常因個人無法直接開具合規(guī)發(fā)票而令合作雙方困擾。市場上涌現(xiàn)的“園區(qū)代開”與“本地及異地代繳費”服務(wù),正為這一痛點提供創(chuàng)新解決方案,尤其以“1.46%”的綜合稅負率受到廣泛關(guān)注。本文將深入解析這一模式的核心要點、潛在優(yōu)勢與必要注意事項。

一、 模式核心:何為“園區(qū)代開”與“代繳費”服務(wù)?

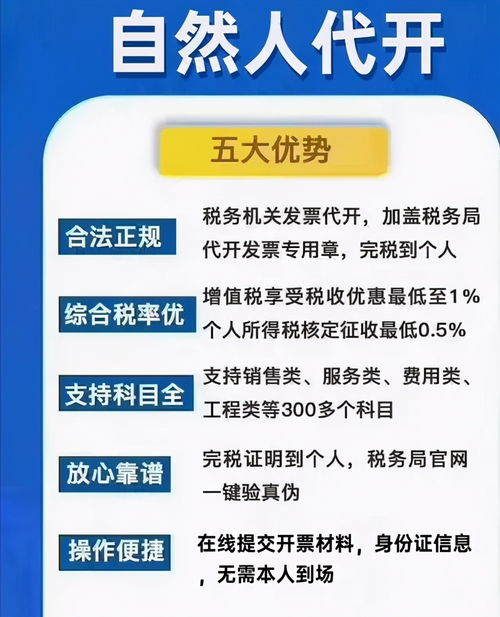

此模式通常指個人技術(shù)服務(wù)提供者(以下簡稱“個人”)與有服務(wù)需求的企業(yè)達成合作后,不直接向企業(yè)開具發(fā)票,而是通過與合作的地方產(chǎn)業(yè)園區(qū)或指定的第三方服務(wù)平臺進行對接。該園區(qū)或平臺作為“通道”,以自身名義或委托代征資質(zhì),向企業(yè)開具符合規(guī)定的增值稅發(fā)票(通常為普通發(fā)票),并同時代為扣繳個人所得稅等相關(guān)稅費。

- “1.46%”的構(gòu)成:這一被廣泛提及的稅率,通常是一個綜合征收率的體現(xiàn),可能包含了增值稅、附加稅以及個人所得稅(通常按經(jīng)營所得核定征收)的整體負擔。它顯著低于個人按勞務(wù)報酬所得(稅率20%-40%)或自行設(shè)立個體工商戶/公司的綜合稅負,吸引力正在于此。

- “本地及異地”服務(wù):這意味著服務(wù)不受地域限制。無論個人身處何地,企業(yè)注冊在何方,均可通過該模式完成結(jié)算。平臺利用其在全國多個園區(qū)布局的資源,實現(xiàn)稅務(wù)事項的“云端”處理,極大提升了便利性。

二、 模式優(yōu)勢:為何備受青睞?

- 對個人而言:合規(guī)降負,聚焦專業(yè)

- 解決“發(fā)票難題”:個人無需注冊市場主體即可獲得合規(guī)發(fā)票,掃清了與企業(yè)合作的最大障礙。

- 降低稅務(wù)成本:綜合稅負率明確且相對較低,收入可預測性增強。

- 流程極度簡化:全程線上操作,省去了往返稅務(wù)局的時間與精力,讓技術(shù)人員更能專注于核心服務(wù)工作。

- 對企業(yè)而言:風險可控,核算清晰

- 獲得合規(guī)入賬憑證:收到由園區(qū)或平臺開具的正式發(fā)票,可用于成本列支,企業(yè)所得稅得以稅前扣除,財務(wù)處理合法規(guī)范。

- 轉(zhuǎn)移稅務(wù)風險:個人所得稅的扣繳義務(wù)由代開平臺承擔,企業(yè)無需擔心為個人代扣代繳薪金或勞務(wù)報酬個稅的復雜性與風險。

- 優(yōu)化合作生態(tài):更容易與優(yōu)秀的自由職業(yè)者或技術(shù)專家合作,簡化采購流程。

三、 關(guān)鍵考量與潛在風險提示

盡管該模式優(yōu)勢明顯,但在選擇與使用時,必須保持審慎,關(guān)注其合規(guī)性與長期穩(wěn)定性。

- 合規(guī)性是生命線:務(wù)必確認提供服務(wù)的平臺或園區(qū)是否具備稅務(wù)機關(guān)授權(quán)的委托代征資質(zhì)。無資質(zhì)的“代開”可能涉及虛開發(fā)票,給個人和企業(yè)帶來嚴重的法律風險。

- 業(yè)務(wù)真實性是基礎(chǔ):所有代開發(fā)票必須建立在真實的技術(shù)服務(wù)交易之上,合同、交付物、資金流需完整一致,以應(yīng)對可能的稅務(wù)稽查。

- “1.46%”并非一成不變:該稅率是基于特定地區(qū)特定時期的核定政策,政策存在調(diào)整的可能性。合作前應(yīng)明確了解費用構(gòu)成,并關(guān)注政策動態(tài)。

- 個人納稅記錄與權(quán)益:通過此方式繳納的個稅,通常屬于“經(jīng)營所得”。個人需關(guān)注該筆收入是否與本人的綜合所得匯算清繳產(chǎn)生關(guān)聯(lián),以及是否影響社保、購房資格等與納稅記錄掛鉤的權(quán)益。

- 選擇可靠平臺:市場服務(wù)機構(gòu)魚龍混雜,應(yīng)選擇背景清晰、流程透明、口碑良好的正規(guī)平臺合作,并仔細閱讀服務(wù)協(xié)議。

四、 與建議

“園區(qū)代開+代繳費”服務(wù),是平臺經(jīng)濟與稅收征管創(chuàng)新結(jié)合下產(chǎn)生的新業(yè)態(tài)。它為個人與企業(yè)間的技術(shù)服務(wù)結(jié)算提供了一條高效、低成本的合規(guī)化路徑,尤其適合項目制、短期或跨區(qū)域的靈活合作。

對于有意采用此模式的個人與企業(yè),我們建議:“業(yè)務(wù)真實為先,資質(zhì)核查為要,合同條款為據(jù)。” 在享受其帶來的便利與優(yōu)惠的務(wù)必筑牢風險防控的籬笆,通過合規(guī)操作保障雙方長遠利益,讓技術(shù)服務(wù)在陽光下創(chuàng)造更大價值。